مکس بورس – رجا ابوطالبی: سالهای اخیر را شاید بتوان بدترین سالهای بورس تهران نام گذاشت؛ چرا که انواع ریسکها و تصمیمات کلان در خلاف جهت ساحل آرامش بازار سرمایه حرکت میکردند؛ اما با مرور تاریخ به سالهایی میرسیم که حال اقتصاد و به دنبال آن حال بازار سرمایه خوب بود؛ هیچ ریسکی از سوی بانک مرکزی و سیاستهایش متوجه بورس نبود، بازارهای موازی جذابیت آن چنانی نداشتند، حال تولید خوب بود و قاعدتا بازار سهام نوسانات منطقی ثبت کرد.

حال میخواهیم زمان زمامداری طیبنیا، یعنی حدفاصل سالهای ۹۲ تا ۹۶ را بررسی کنیم تا بتوان عملکرد و تاثیرگذاری ایشان بر بازار سرمایه را اندازهگیری کرد.

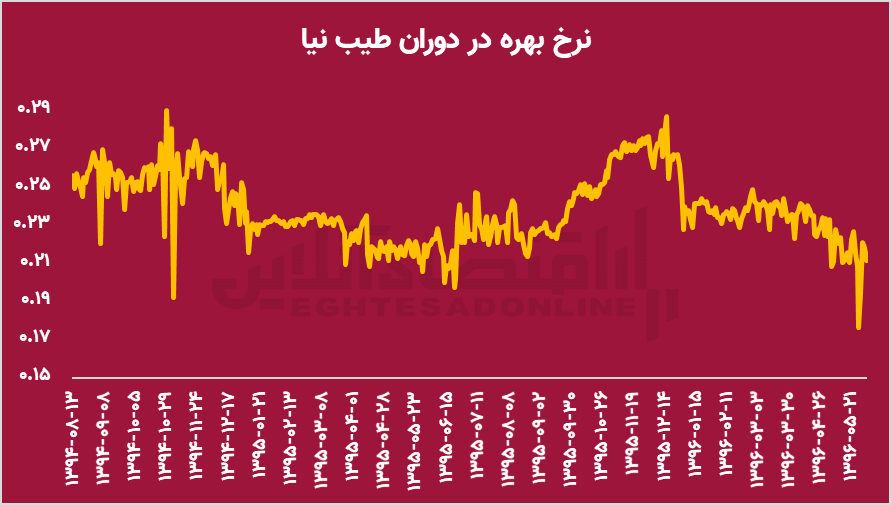

نرخ بهره چگونه بود؟

یکی از اصلیترین پارامترهای تاثیرگذار بر بازار سرمایه همین نرخ سود بدون ریسک است! علت آن نیز واضح است: چه کسی بین یک بستر بدون ریسک با بازدهی بالا، و یک بستر پر ریسکی با بازدهی نامعلوم دومی را انتخاب میکند؟ اما این نرخ در دولت یازدهم به طور میانگین نرخ ۲۳ درصد را به ثبت رساند.

بازار ارز؛ رقیبی برای بازار سرمایه

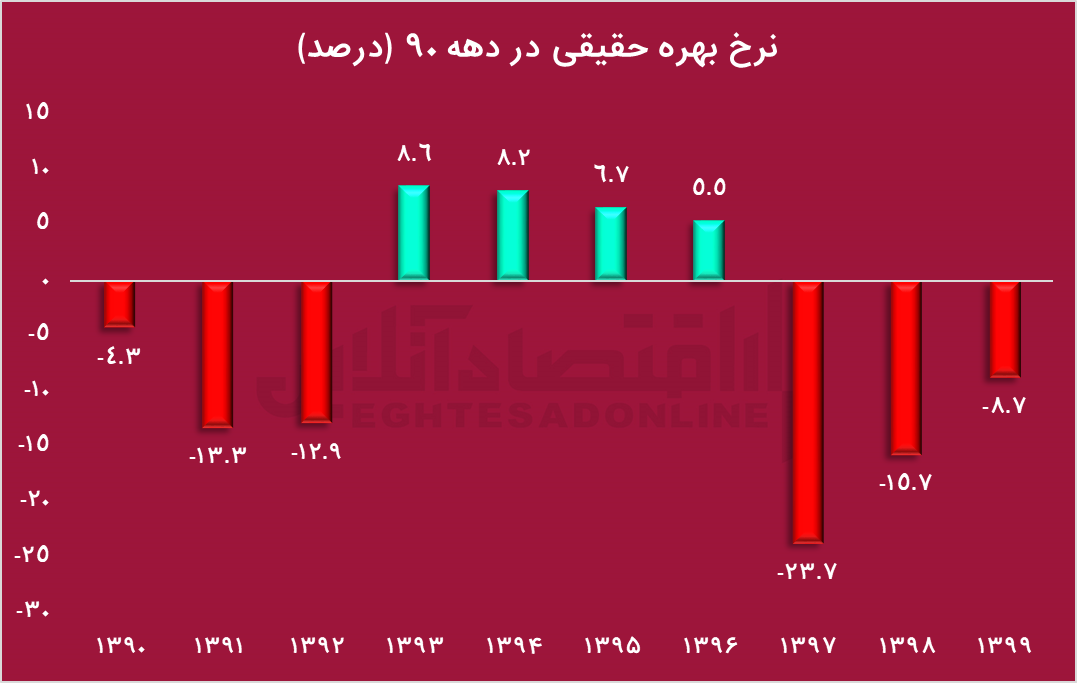

یکی دیگر از بسترهایی که سبب میشود هدایت نقدینگی از سمت بازار سرمایه منحرف شود، بازار ارز است. اما چرا در زمان طیبنیا، شاهد کمترین انحراف سرمایه به بازار ارز و هدایت آن به بازار سرمایه بودیم؟

علت آن نرخ بهره حقیقی مثبت است. نرخ بهره حقیقی به میزانی از نرخ بهره اشاره دارد، که سرمایهگذار یا وام دهنده پس از کسر میزان تورم، دریافت میکند یا انتظار میرود دریافت نماید. پس در نرخ بهره حقیقی مثبت تورم پایینتر از نرخ بهره اسمی بوده و این اتفاق سبب هدایت سرمایه به بانکها یا بازار سرمایه میشود. بازار ارز و طلا به علت انتظارات تورمی پایین، به هیچ عنوان مورد توجه سرمایهگذاران قرار نمیگیرد.

ارزش معاملات، نشان از پویایی بازار

یکی از عواملی که نشاندهنده پویایی بازار سرمایه خواهد بود، ارزش معاملات بالا است. یکی از روشهای آگاهی از میزان نقدینگی، رونق بازار و به دنبال آن فرصت مناسب معاملات به مفهوم ارزش کل معاملات بورس برمیگردد؛ جاییکه میزان خرید و فروش سهام هر شرکتی میتواند مصداقی برای کل ارزش معاملات باشد. به بیان سادهتر، ارزش بالای معاملات نشان دهنده افزایش میزان نقدینگی، افزایش خرید و فروش سهام و به تبع آن اوضاع مساعد بازار سهام میباشد.

این پارامتر نشان داد که نرخ بهره حقیقی مثبت، سرمایه را نه به سپرده بانکی بلکه به بازار سرمایه سوق داده است! البته همانطور که مشخص است، وضعیت بورس تهران در این ۴ سال همیشه صعودی نبوده و زمانهایی با رکود و کاهش نقدینگی دستو پنجه نرم میکرد.

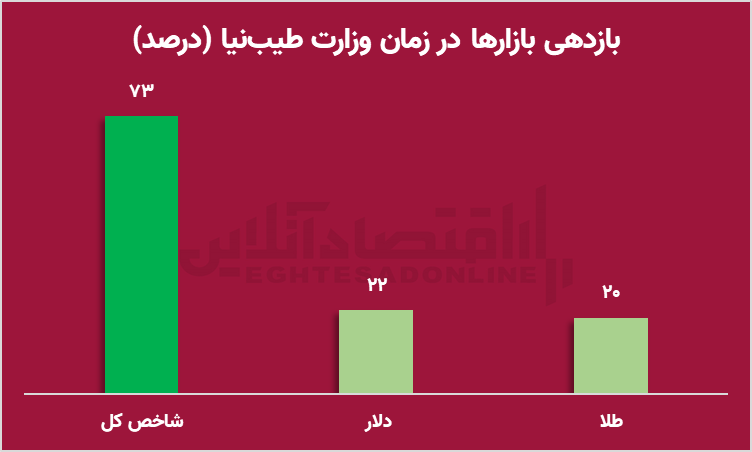

نتیجه چه شد؟

اینکه بگوییم در تمام این ۴ سال وضعیت بورس ایدهآل بوده است، گزارهی اشتباهی است. به هر حال در حد فاصل ۹۲ تا ۹۶ اتفاقاتی مانند افزایش نرخ خوراک پتروشیمیها، افزایش نرخ بهره (البته نه به شدت زمان حال) و افت قیمت کامودیتیها، نفت و فلزات رقم خورد که واضحا سود آوری شرکتها را تحت تاثیر قرار داد؛ اما آن چیزی که واضح و مبرهن است، برآیند رشد شاخصهای بورسی با اختلاف چشمگیری از دلار و طلا پیشی گرفت. بازدهی شاخص کل ۷۳ درصد بوده که با توجه به dps پرداختی شرکتها، این عدد به بالای ۸۵ درصد نیز رسید، اما در نقطه مقابل، دلار تنها ۲۲ درصد افزایش یافت و این یعنی سیاستهای تیم دکتر طیبنیا، تماما منطبق بر رشد تولید است.